2023년 근로장려금 실 지급액을 결정하는 기준을 정리해 보았습니다. 사실 소득 및 재산요건보다 통장으로 입금되는 실제 금액이 얼마인지 더 궁금하실 겁니다. 이 글은 그것을 파악해 볼 수 있는 실질적인 포스팅입니다. 최대지급액 구간도 확인해 보세요.

근로장려금 실 지급액 (2023년)

통장에 실제로 입금되는 액수를 결정하는 것은 소득기준에서 '총급여액 등'이며, 재산기준에서는 1.7억 원 ~ 2.4억 원 이하 구간에 포함되시면 산정된 지급액수에서 50%가 감액됩니다. 국세청 홈페이지를 통해 2023년 가구별 / 구간별 근로장려금 산정표를 찾아볼 수 있습니다.

* 최대지급액 정보는 [2023년 근로장려금 산정표](별도 첨부)와 함께 포스팅 하단에서 확인하실 수 있습니다.

아래 제공되는 정보는 2023년 개정된 사항임을 참고하시기 바랍니다.

- 목차 -

1. 소득기준

-지급액 산정의 대상과 범위

-실제 입금 금액을 결정하는 기준

(가구유형 파악해 보기)

2. 재산기준

3. 근로장려금 최대지급액

- 최대지급액 입금되는 소득구간

(2023년 근로장려금 산정표 첨부)

1. 소득기준

지급액 산정의 대상·범위

정기 신청 지급액 = 2022년도 전체분에 대한 '총급여액 등' (5월 신청, 추석 전 주 8월 말 지급완료)

상반기 지급액 = 2023년 1~6월 '근로소득' 합산뒤 1년 치를 환산한 금액의 35% 우선 지급 (9월 신청, 12월 지급)

하반기 지급액 = 2022년 1~12월 전체 '근로소득'을 합산하여 장려금을 산정한 뒤, 작년도 12월에 지급받은 상반기 지급액을 뺀 금액 (3월 신청, 6월 중 지급)

실제 입금 금액을 결정하는 기준

근로장려금 지급액을 결정하는 것은 '총급여액 등'이 얼마인지에 따라 결정됩니다. 대부분 관련 정보를 보면 '총소득금액'이 아래 가구별 기준금액 미달이어야 한다고만 적습니다. 이 정보들은 근로장려금을 신청할 수 있는 신청자격만을 언급한 것입니다.

하지만 가장 중요하다고 볼 수 있는 실 지급액에 대한 정보는 찾아보기 힘듭니다. 실제로 통장에 입금되는 금액은 총소득금액이 아닌 '총급여액 등'에 의해 결정됩니다. 그리고 여기서 산정된 금액은 아래 재산 구간에 포함유무에 따라 다시 조정됩니다.

* 개념

총소득금액 = 근로장려금을 신청할 수 있는지 여부를 판단하는 기준 (신청자격). 아래 기준금액 미만이어야 합니다.

총급여액 등 = 가구별 기준금액 미만 선에서 '구간별'로 지급액 계산법이 달리 적용 (실 지급 금액을 결정)

* 총소득 기준금액

- 단독가구 - 2,200만 원 이하

- 홑벌이가구 - 3,200만 원 이하

- 맞벌이가구 - 3,800만 원 이하

* 포함요소

정기 신청 : 총소득금액 (근로, 사업, 종교인, 이자/배당/연금 소득) / 총급여액 등 (근로, 사업, 종교인 소득)

반기 신청 : 총소득금액 (근로소득) / 총급여액 등 (근로소득)

반기 신청자는 소득이 근로소득으로만 구성돼야 합니다. 근로소득 외에 사업소득, 종교인 소득이거나 이들이 혼합된 소득인 경우는 정기신청일에 신청하실 수 있습니다. 반기 신청자는 반기 또는 정기 둘 중 선택할 수 있습니다.

- 상반기 신청자는 하반기도 신청한 것으로 간주됩니다.

2. 재산기준

재산기준은 소득기준과 함께 '동시에' 충족되어야 근로장려금 및 자녀장려금을 신청하실 수 있습니다. 재산은 2022. 6. 1이 기준입니다.

* 재산기준 금액

2.4억 이하 = 신청자격에 해당되며, 해당 금액 이상인 경우 반기, 정기 신청 모두 할 수 없습니다.

1.7억 이상 ~ 2.4억 이하 = 소득기준에 의해 산정된 실 지급액에서 50% 감액되어 지급됩니다.

* 포함요소

재산에 포함되는 요소 : 토지, 건물, 부동산, 금융자산(예/적금), 주식, 승용자동차, 전세보증금 등 + 부채

부채 : 주택담보대출, 기타 대출 및 이자

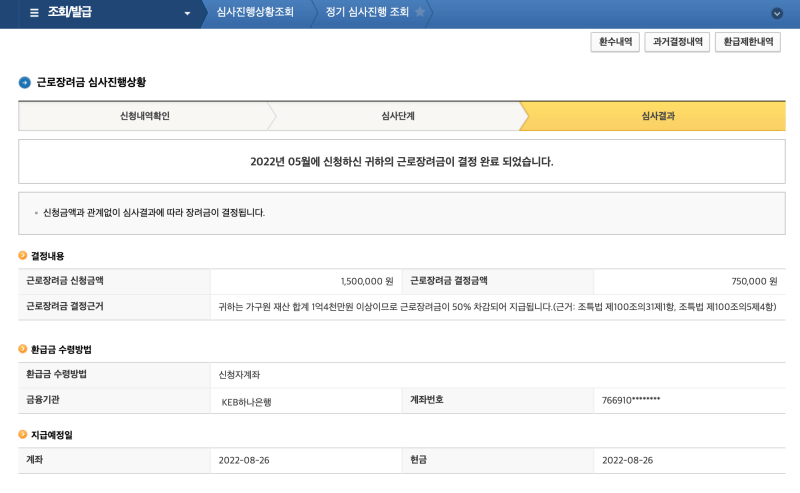

저의 경우 소득기준에서는 최대 지급액은 150만 원에 해당(2022년 기준)되었지만, 재산기준에서 50% 감액 구간(1.4억~2억)으로 잡히는 바람에 75만 원이 지급되었습니다. 근로장려금에서 재산은 부채까지 재산으로 포함시켰기 때문입니다. 실제로 이렇게 재산요건을 적용받아 장려금이 지급되지 않거나 반토막 나는 경우가 많습니다.

재산이 많지 않다고 스스로 판단이 들어도 부채까지 재산으로 포함되므로 이렇게 실 지급액이 줄어듭니다. 만약 대학생 혹은 사회초년생에 해당하신다면 부모님 명의의 집에 거주하고 계실 수 있습니다. 이때 재산으로 잡히는 것은 신청자 본인의 예/적금, 각종 대출뿐 아니라 부모님 명의의 집값까지 합산됩니다. 하지만 이외에 부모님의 다른 재산은 포함되지 않습니다.

또 한 가지 예를 들면 본인이 3억짜리 집을 구매하기 위해 2억짜리 주택담보대출을 받았다면, 주담보 포함하여 총재산은 5억으로 잡힙니다.

3. 근로장려금 최대지급액

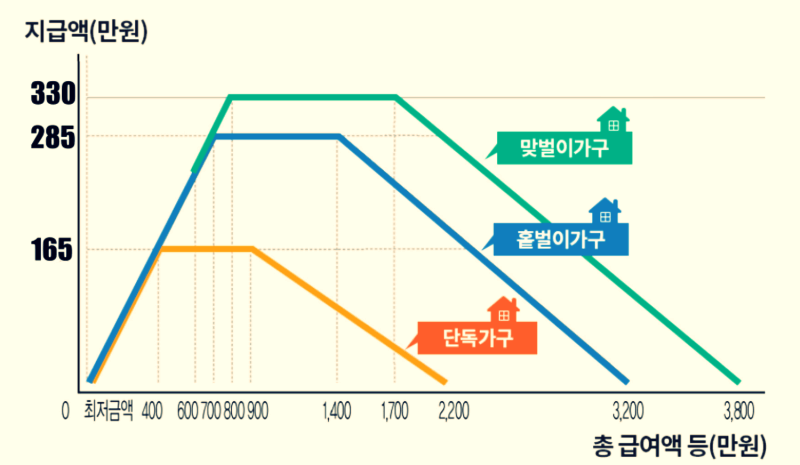

근로장려금 지급액이 10%씩 인상됨에 따라서, 단독가구는 최대 165만 원까지 지급됩니다. 홑벌이가구는 285만 원 지급, 맞벌이가구는 330만 원까지 지급됩니다. 이때 중요한 것은 최대지급액을 지급할 수 있는 구간이 따로 설정되어 있다는 것입니다. 같은 단독가구에 소득기준, 재산기준을 충족했더라도 총급여액 등이 얼마인지, 재산은 얼마로 잡히는지에 따라 신청자마다 많은 금액 차이가 발생합니다.

예를 들어 보겠습니다. 아래 다섯 사람은 모두 단독가구이며, 소득기준 연 2,200만 원 미만, 재산기준 2억 4천만 원 미만 정기 신청자입니다.

A라는 사람은 22년도 총 근로소득이 2,000만 원입니다. B라는 개인사업자로 시작해 열심히 일했지만 소득은 적게 발생해 1,500만 원입니다. C라는 사람은 여러 차례 단기 계약직으로 생계를 이어가 연 근로소득 800만 원, 마지막으로 D와 E는 각각 200만 원 300만 원이라고 가정해 보겠습니다.

단독가구의 근로장려금 최대 지급액은 165만 원입니다. 이때 다섯 사람이 받게 되는 장려금은 각각 다릅니다. 근로장려금은 소득이 적다고 더 적게 주거나 또는 더 많이 주는 제도가 아닙니다. 반대의 경우도 마찬가지입니다. 근로 장려금 실 지급액은 소득 구간별로 결정되기 때문입니다.

최대지급액 입금되는 소득구간 - 가구별

단독가구의 경우 390만 원 ~ 910만 원 사이 소득에 해당된다면, 최대 지급액인 165만 원을 지급받을 수 있습니다. 4만 원 ~ 389만 원에 속하면 165만 원에 점점 가까워지는 금액으로 산정되고, 911만 원~2200만 원에 속하면 165만 원에서 점점 낮아지는 금액을 받게 됩니다.

아래 2022년 기준으로 작성된 국세청 자료(그래프)를 보시면 한눈에 이해하실 수 있을 겁니다. 또한 [2023년 근로장려금 산정표]를 통해 소득구간별 지급금액이 세부적으로 정리되어 있습니다. 그래프에서 '지급액'만 2023년 현재 165만 원, 285만 원, 330만 원으로만 바꿔서 보시면 됩니다.

2023년 근로장려금 소득구간별 실지급액 - 출처 : 국세청 홈페이지

이에 근거하면 위 예시에서 A는 25만 4천 원, B는 88만 9천 원입니다. C는 최대지급액 구간에 속해, 165만 원을 수령할 수 있습니다. D는 86만 7천원, E는 127만 9천원입니다.

* 이때 재산소득이 2억 4천만 원 미만, 1억 7천만 원 이상이라면 위 지급액의 50%씩만 지급됩니다.

** 만약 하반기 신청자라면 위 금액에서 작년 12월에 지급받은 상반기 근로장려금을 뺀 금액이 지급됩니다.

*** 가구별 근로장려금 최대지급 구간 (총급여액 등)

단독 가구 : 390만 원 ~ 910만 원

홑벌이 가구 : 690만 원 ~ 1410만 원

맞벌이 가구 : 790만 원 ~ 1710만 원

댓글